Risk taşıyan ve riskin gerçekleşmesi sonucunda zarar görecek olan insan, riski kabul ile başkalarına transfer etme aralığında aşağıdaki yollardan birini seçebilir.

Riskin kabul edildiği haller aşağıda kısaca özetlenmiştir:

• Pratikte riskten kaçınmanın bir anlam ifade etmediği bir durumun varlığı hali: Örneğin, herhangi bir kişinin başına uçaktan parça düşebilir. Böyle bir riskin gerçekleşmesi ihtimali çok düşük olmasına rağmen, önlemek için yapılacak makul bir yöntem yoktur.

• Riskin varlığının farkına varılmadığı haller: Birçok kişi bilgi noksanlığı nedeniyle kanundan doğan sorumluluklarının farkında değildir. Bu nedenle kendilerini tehdit eden bu riskleri kendiliğinden kabul etmiş olurlar.

• Riskin muhtemel sonuçlarının çok ciddi olmadığı haller: Bazı risklerin gerçekleşmesi halinde ortaya çıkan sonuçlar çok ağır olmayabilir. Bu riskleri önlemek için katlanılacak maliyetin riskin gerçekleşmesi halinde uğranılacak zarardan daha fazla olması söz konusu ise bu risklerin isteyerek kabul edilmesi mümkündür. Bunun tam tersi, riski önlemek için yapılacakların sonucu kabul edilemez nitelikteyse, yine riskin kabul edilmesi söz konusudur.

• Riskle karşı karşıya kalınmasının arzulandığı haller: Bazı kişiler, meslekleri veya hobileri gereği risk almaktan heyecan ve zevk duyarlar. Örneğin parasailing, bungee jumping gibi heyecan veren sporları yapanlar isteyerek risk alırlar.

• Kaderci yaklaşım: Bazı kişiler, inançları gereği, riski bir başka kişi veya kuruma devretmek yerine üzerinde tutarlar.

Ancak genellikle insanlar kendilerini tehdit eden risklerden kaçınma veya sonuçlarını azaltma yoluna başvururlar. Aynı davranış işletmeler için de geçerlidir.

Karşıdan karşıya geçen bir kişinin dikkatlice yolun her iki yönüne bakması kişisel olarak riskten kaçınmaya iyi bir örnek teşkil ederken; asayişin korunması için polis teşkilatının oluşturulması, toplum sağlığının korunabilmesi için sağlık hizmetlerinin yapılandırılması, toplumsal olarak riskten kaçınma yöntemine örnek olarak verilebilir.

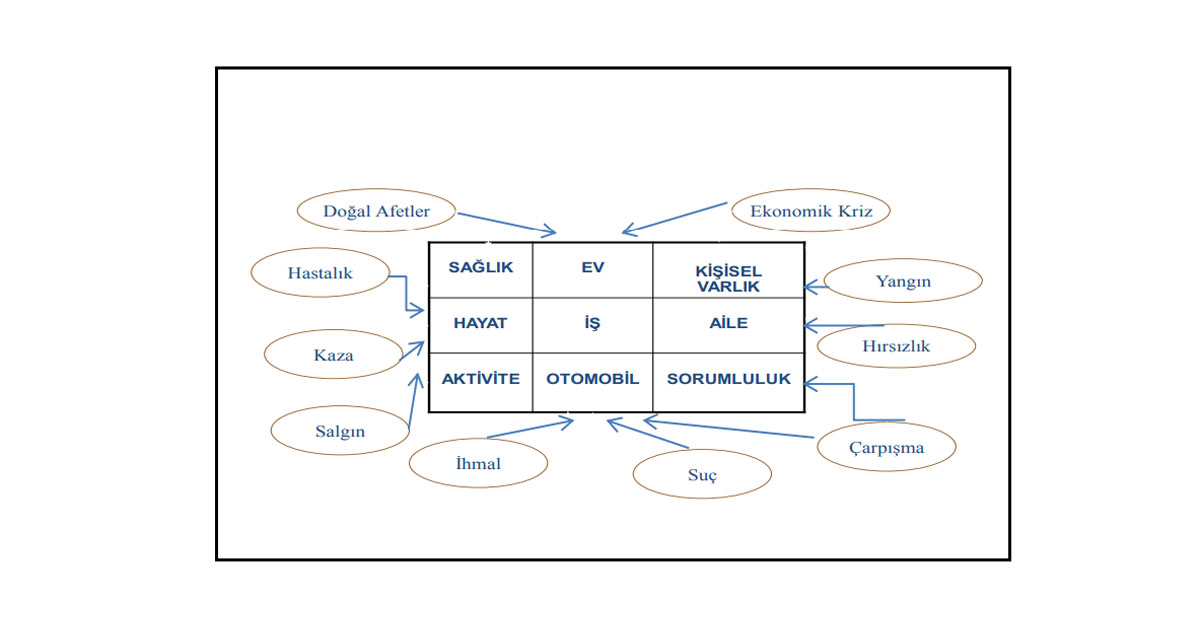

Daha önce belirtildiği gibi, her devrin ve toplumun insanı, içinde yaşadığı ortamın getirdiği oluşturduğu risklerin tehdidi altındadır. Hangi risklerin kimleri ne şekilde etkilediği örnek olarak aşağıdaki tabloda gösterilmiştir.

Hayatı boyunca sayısız riskin tehdidi altında bulunan insanın bazı durumlarda bu risklerden kaçabilmesi söz konusu olmakla birlikte, riskten kaçamayacağı haller de mevcuttur. Kaçmanın imkânsız olduğu durumlarda kişi, ya yukarıda bahsedilen kaderci yaklaşım sergileyerek riski kabul eder, ya da riskin gerçekleşmesi sonucu uğrayacağı zararları başkalarına devretmek yoluna başvurur. Ancak, burada dikkat edilmesi gereken konu; riskin kendisinin değil, riskin doğuracağı zararların devredilmesi konusudur.

Riskten kaçınma veya sonuçlarını azaltma yönünde fiziksel önlemler alınabileceği gibi, sonuçlarından korunmak için finansal yöntemlere başvurulabilir.

Risk karşısında bulunan kişi risk taşıyıcısı konumundadır. Sonuçları büyük zararlar doğurmayan risklerin kişiler tarafından taşınması söz konusu iken; özellikle teknolojik gelişmelerin yarattığı risklerin yaratacağı büyük zararların taşınması mümkün gözükmemektedir.

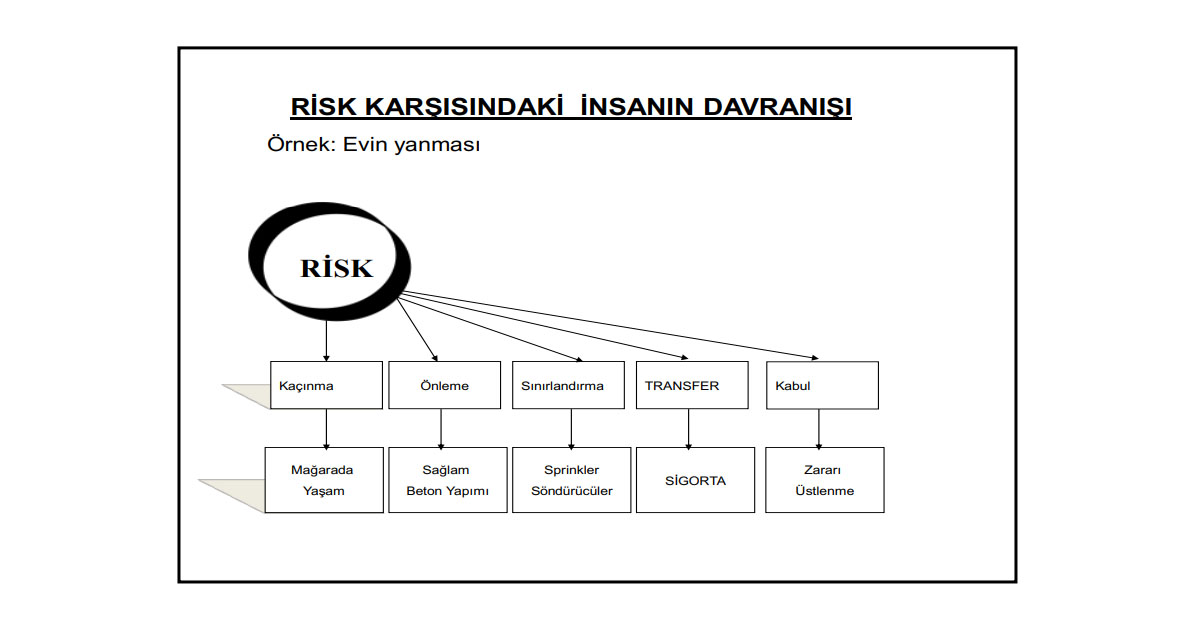

Riskten kaçınma, riski kabul ve riski devir kararları aşamasında bulunan risk taşıyıcısı kişiler,

sırasıyla aşağıdaki tabloda gösterilen davranışları sergilemektelerdir.

Fiziksel Önlemler

İlk akla gelen yol riskin ortadan kaldırılmasını sağlamaktır. Ancak risk hep vardır ve ortadan kaldırılması çoğunlukla mümkün olmamaktadır.

Bu durumda akılcı davranış riskten kaçınma şeklinde ortaya çıkar. Örneğin; deprem bölgesinde yaşayan kişi, deprem bölgesi dışında kalan bir yere göç edebilir. Ancak, bu davranış da her zaman mümkün olmayabilir. Bu durumda başvurulacak yol, riskten korunmak veya sonuçlarını sınırlandırmak gibi fiziksel önlemler almak olacaktır. Yangına ve depreme dayanıklı sağlam betonarme yapılar inşa etmek, sprinkler sistemleri, yangın duvarları, yangın muslukları ile binaların donatılması fiziksel önlemlere örnek olarak gösterilebilir. Bunlar riskten korunmak ve zararı azaltmak için alınan önleyici tedbirlerdir.

Riskin Kabulü

Risk karşısında bulunan insanın diğer bir davranışı da, kaderci bir yaklaşımla riski taşımak, diğer bir ifadeyle zararı bizzat üstlenmek şeklinde olarak ortaya çıkabilir.

Böyle bir davranış şekli sergilemek, çağımızın ekonomik düşünen insanı için her zaman söz konusu değildir. Bu kararı veren kişi kendi kendisinin sigortacısı konumundadır.

Oysa ekonomik düşünen çağımız insanı, ileriyi düşünmek, yarını bugünden hazırlamak için öngörüde bulunmak zorundadır. Bu nedenle yukarıda belirtilen fiziksel tedbirlerin dışında öngörüde bulunarak finansal önlemler alma yollarına başvurmuştur.

Finansal önlemler başlıca; Tasarruf, Dâhili Fon ve Sigorta şeklinde ortaya çıkmaktadır:

• Tasarruf; ileriyi düşünen kişinin bugünkü çalışmaları sonucu elde ettiği gelirinin bir kısmını bir tarafa ayırmasıyla oluşan fondur. Oluşturulan bu fon ile örneğin bir kaza sonucu zarar gören malını tamir ettirilebilir veya kişinin işsiz kaldığı sürece mahrum olduğu ücretlerini karşılamak üzere bu fonlar kullanılabilir. Küçük boyutlu zararlar yapılan tasarruflarla karşılanabilirse de tasarruf, genellikle, ani, kesin ve yeterli bir emniyet tesis etmez. Tasarruf edilerek fon oluşturulması uzun bir zamana ihtiyaç gösterir. Tasarrufta, riskin olumsuz sonuçlarına, tasarruf sahibi tek başına katlanmaktadır. Tasarruf sahibinin zararın başkalarıyla paylaşılması söz konusu değildir. Biriktirdiği tasarruflar ile karşılaşacağı zararları gidermeyi öngören kişi kendi kendisinin sigortacısı durumundadır.

• Dâhili Sigorta Fonu (İç Sigorta); ‘Kendi Kendini Sigorta’ (Self Insurance) olarak da tanımlanabilecek bu yöntem, kişilerden çok işletmelerin riskin gerçekleşmesi sonucu uğrayacakları zararları karşılamak üzere başvurdukları bir tasarruf şeklidir. Bu yönteme başvuran işletmeler riski kendi üzerlerinde tutmayı tercih etmektedir. Uygulamada zararın işletme tarafından karşılanacak şekilde tasarruf yapılması ya da fon ayrılması, iç sigorta veya dâhili fon sisteminin temelini teşkil eder. Özellikle kamu kesiminde başvuruların bu sistem ile

hasar frekansı yüksek ancak düşük maliyetli risklerin işletme bünyesinde tutulması rasyonel davranış bir olarak ortaya çıkmaktadır.

Sistemin yararlı tarafları şöylece özetlenebilir:

• Fona aktarılacak tutarlar, sigorta şirketlerinin üretim giderleri, genel giderleri ve kar payı gibi ilave yüklemeleri içermeyeceği için, sigorta şirketine ödenecek sigorta priminden daha düşük olacaktır.

• İşletme fona aktarılan paraların yatırım gelirlerinden gelir elde edebilecektir.

• İşletme riskin gerçekleşmemesi konusunda daha dikkatli davranacak ve her türlü tedbiri alacaktır.

• Riskin gerçekleşmesi halinde sigorta şirketi ile çıkması muhtemel anlaşmazlıklarla karşılaşılması söz konusu değildir.

• Diğer sigortalıların kötü sonuçları nedeniyle, işletmenin sigorta primlerinin artması tehlikesi yoktur.

Buna mukabil sistemin sakıncalı tarafları ise şunlardır:

• Uygulamaya başlanılmasından hemen sonra ortaya çıkabilecek afet niteliğindeki (katastrofik) bir hasarın meydana gelmesi veya art arda birkaç büyük hasarın gerçekleşmesi halinde hasarı karşılayabilecek fon henüz toplanmamış olacaktır.

• Toplanacak fon miktarının tespitinde bir sigortacı kadar uzmanlık bilgisine sahip olunmaması nedeniyle toplanacak fonların yetersiz kalması söz konusu olabilir.

• Fonların başka amaçlarla kullanılmasına yönelik uygulamalar, fonun yeterince güçlenmesine engel teşkil edebilir.

• Mali mevzuat, fona ayrılacak tutarların vergi matrahından indirilmesine imkân vermemektedir.

Bu sakıncalar göz önüne alındığında, sigorta priminden tasarruf etme amacıyla başlatılan fon uygulaması işletmenin geleceğini tehlikeye atabilir.

Yukarıda söz edilen sistemlerin faydalı ve sakıncalı tarafları vardır. Özellikle sakıncalı tarafları göz önünde tutulduğunda, akılcı davranış kişiyi başka finansal önlemler arama ve yaratma zorunluluğu ile karşı karşıya bırakmıştır. Bu da riskin sonuçlarının başkalarına transfer edilmesi esasına dayanan ‘Sigorta’ sistemini gündeme getirmiştir.

Sigorta karşılaşılacak zararların tasarrufla veya dâhili fonla tam olarak giderilememesi nedeniyle oluşturulan bir diğer finansal korunma yöntemidir. Tam bir himaye elde etmek, ancak, sigortayla mümkün olabilmiştir. Ekonomik sonuç doğuran riskleri taşıyan kimse, karşılaşacağı zararı başkalarına transfer etme ve tek başına üstlenmek zorunda olduğu zararı başkaları ile bölüşme yoluyla sigorta sisteminin temelini atmıştır.

Zararın Transferi: SİGORTA

Sigorta sistemin temeli, aynı riskin tehdidi altında bulunan kişilerin, meydana gelecek zararı aralarında paylaşmak üzere bir grup oluşturarak, bir fon yaratılması esasına dayanmaktadır. Bu özelliği itibariyle, dayanışma esasına dayanan sosyal bir nitelik de taşımaktadır.

Bu sosyal niteliği göz önünde bulundurmak suretiyle, sigortayı “Özel Sigorta Sistemi” ve “Sosyal Sigorta Sistemi” olarak iki ana grup altında incelemek gerekmektedir.

Sosyal Sigorta Sistemi: Her birey ve toplum için mutlaka karşılanması gereken bir gereksinim olarak, “Sosyal Güvenlik Sistemi” içinde yer alır.

Devlet vatandaşlarının sosyal güvenliğinden sorumludur. Sosyal güvenlik ihtiyacını doğuran sebepler evrenseldir ancak bu kapsamda değerlendirilebilecek risklerin tümünün karşılanmasına olanak yoktur.

Bu sistem içinde ele alınan riskler; Uluslararası Çalışma Teşkilatı’nın (ILO) 1952 tarihli ‘Sosyal Güvenliğin Asgari Normları Sözleşmesi’nde, kamu kesiminde ve özel kesimde çalışanların, iş kazaları ve mesleki hastalıkları, genel olarak kendisinin ve ailesinin (eşi, çocukları, bakmakla yükümlü oldukları kimseler) hastalıkları, analık, sakatlık, yaşlılık, işsizlik, ölüm ve iş görmezlik sonucu gelir kaybı gibi kişiye bağlı riskler olarak sıralanmışlardır.

Görüldüğü gibi burada söz konusu edilen riskler kişinin can varlığına ve ona bağlı gelir kaybına

neden olan risklerdir.

Özel sigorta kapsamı içinde ele alınan hayat ve sağlık riskleri sosyal sigorta teminatlarına benzemesine rağmen, asıl teminat konuları maddi teminatlardır.

Ülkemizde Sosyal Güvenlik Sistemi içinde yer alan kurumlar şunlardır;

• T.C. Emekli Sandığı

• Sosyal Sigortalar Kurumu

• Bağ – Kur

• Daha İleri Sosyal Güvenlik Sağlayan Kurumlar

• Munzam Sandıklar

Bunların dışında, Genel Sağlık Sigortaları uygulaması da sosyal güvenlik sistemi içinde yer almaktadır.

Özel Sigortalar ise; yine sosyal güvenlik sistemi içinde, özel sigorta hukukuna tabi olarak yer almaktadır.

Sosyal güvenlik kavramı içinde gelinebilecek en uç nokta, toplumu etkileyen doğal afetler sonucu ortaya çıkan zararların devlet tarafından karşılanmasıdır. Popülist özelliği bakımından bir taraftan sosyal bir anlam ifade eden bu yaklaşım, diğer taraftan özel sigortacılığın gelişmesi konusunda bir engel teşkil etmektedir.

Sosyal Sigortalar, ayrı bir uygulama konusu ve ayrı bir hukuk konusu olup, burada sadece Özel Sigortayı ilgilendiren konular ve özellikle mal sigortaları başlığı altında ele alınan sigorta türleri incelenecektir.